Score de Crédito e Cartão: Aumente Aprovação em 90 Dias (2026)

Otimizar seu score de crédito em 90 dias é fundamental para aumentar as chances de aprovação em cartões com limites maiores em 2026, exigindo disciplina financeira e conhecimento dos fatores que influenciam essa pontuação.

Você já se perguntou como o seu score de crédito e cartão de crédito estão conectados e por que alguns conseguem limites altíssimos enquanto outros enfrentam recusas constantes? Em um cenário financeiro em constante evolução, especialmente com as projeções para 2026, entender e otimizar seu score de crédito é mais do que uma vantagem, é uma necessidade. Este guia completo desvendará as estratégias mais eficazes para você turbinar sua pontuação em apenas 90 dias e abrir as portas para aprovações com limites mais generosos.

A Base de Tudo: Entendendo o Score de Crédito em 2026

O score de crédito é, em essência, um termômetro da sua saúde financeira. Ele reflete seus hábitos de pagamento, seu histórico de dívidas e seu relacionamento com o mercado de crédito. Para 2026, a relevância dessa pontuação só tende a crescer, com instituições financeiras utilizando algoritmos cada vez mais sofisticados para avaliar riscos.

Compreender como essa pontuação é calculada é o primeiro passo para poder manipulá-la a seu favor. Não se trata de mágica, mas de um conjunto de práticas financeiras sólidas e consistentes que, ao longo do tempo, constroem uma reputação impecável junto aos credores.

O que Compõe seu Score?

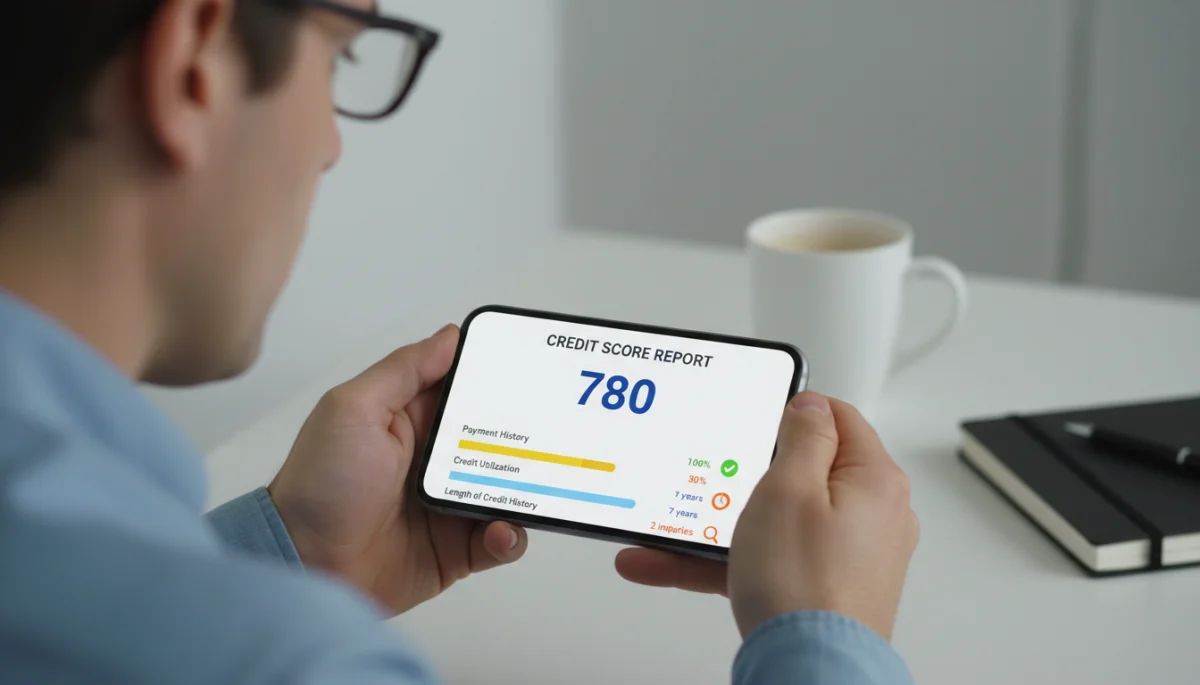

Diversos fatores contribuem para a formação do seu score. Conhecê-los é crucial para direcionar seus esforços e maximizar o impacto das suas ações nos próximos 90 dias. Cada um desses componentes tem um peso diferente, e entender essa ponderação pode ser decisivo.

- Histórico de Pagamentos: É o pilar mais importante. Pagamentos em dia de contas de consumo, financiamentos e faturas de cartão demonstram responsabilidade. Atrasos, por menores que sejam, podem ter um impacto negativo significativo.

- Dívidas e Utilização de Crédito: O quanto você usa do crédito disponível é observado. Manter um baixo percentual de utilização (idealmente abaixo de 30%) mostra que você não depende excessivamente de crédito.

- Tempo de Histórico de Crédito: Quanto mais longo e positivo for seu histórico, melhor. Isso indica estabilidade e consistência ao longo do tempo.

- Novas Consultas de Crédito: Muitas consultas em um curto período podem ser vistas como um sinal de desespero por crédito, diminuindo sua pontuação.

- Tipos de Crédito: Ter uma variedade de créditos (cartão, empréstimo, financiamento) e gerenciá-los bem demonstra versatilidade e capacidade financeira.

Em resumo, o score de crédito é uma fotografia detalhada do seu comportamento financeiro. Para 2026, a tendência é que a análise seja ainda mais granular, incorporando dados de open banking e outras fontes para uma avaliação mais completa do perfil do consumidor. Portanto, a transparência e a disciplina financeira serão ainda mais valorizadas.

Os Primeiros 30 Dias: Limpeza e Organização Financeira

A jornada para um score de crédito elevado começa com uma revisão profunda das suas finanças. Nos primeiros 30 dias, o foco é na organização e na eliminação de pendências que possam estar prejudicando sua pontuação. Este é o momento de encarar a realidade dos seus débitos e traçar um plano de ação.

Muitas vezes, pequenos detalhes esquecidos, como uma conta de telefone atrasada ou uma fatura de cartão mínima, podem corroer sua pontuação sem que você perceba. A proatividade nesse estágio é fundamental para construir uma base sólida para os próximos passos.

Quitando Dívidas e Negociando Pendências

A prioridade máxima é resolver qualquer dívida negativada. Entre em contato com os credores e negocie. Muitas empresas oferecem condições especiais para quitação à vista ou parcelamentos com juros reduzidos. Lembre-se de que uma dívida quitada, mesmo que negociada, é um grande passo para a recuperação do score.

- Priorize as Dívidas Menores: Quitar dívidas de menor valor rapidamente pode gerar um senso de conquista e liberar capital para dívidas maiores.

- Busque Acordos: Não hesite em negociar. Muitas vezes, os credores preferem receber parte do valor do que não receber nada.

- Confirme a Quitação: Após pagar, solicite uma carta de quitação para ter uma prova do pagamento e garantir que seu nome seja retirado dos cadastros de inadimplência.

Organizando suas Contas e Pagamentos

Atrasos em contas básicas são um dos maiores vilões do score. Configure lembretes ou, se possível, coloque suas contas em débito automático. Isso garante que você nunca perca uma data de vencimento. Crie um calendário financeiro e revise-o semanalmente.

Além disso, utilize aplicativos de gestão financeira para ter uma visão clara de todas as suas despesas e receitas. Saber para onde seu dinheiro está indo é o primeiro passo para ter controle e evitar gastos desnecessários que possam comprometer seu orçamento e, consequentemente, seu score. Este período de 30 dias é crucial para estabelecer novos hábitos financeiros que serão a base para os próximos meses e anos.

Do Dia 31 ao 60: Construindo um Histórico Positivo e Consistente

Com as dívidas sob controle e as finanças organizadas, os próximos 30 dias são dedicados a construir um histórico de crédito positivo. Isso significa não apenas continuar pagando suas contas em dia, mas também usar o crédito de forma inteligente e estratégica para mostrar aos credores que você é um bom pagador.

A consistência é a chave aqui. Um único mês de bom comportamento não é suficiente; os bancos buscam um padrão de responsabilidade financeira. Este é o momento de demonstrar que as mudanças implementadas no primeiro mês são duradouras e que você está comprometido com a sua saúde financeira.

Uso Consciente do Cartão de Crédito

Se você já possui um cartão de crédito, use-o com sabedoria. Faça pequenas compras que você sabe que pode pagar integralmente na data de vencimento. Evite parcelamentos desnecessários e, principalmente, não atrase o pagamento da fatura. Lembre-se da regra de ouro: mantenha a utilização do seu limite de crédito abaixo de 30%.

- Pague o Valor Total da Fatura: Pagar apenas o mínimo ou parcelar a fatura pode gerar juros altos e indicar dificuldades financeiras.

- Monitore seus Gastos: Use aplicativos ou planilhas para acompanhar seus gastos e evitar surpresas no final do mês.

- Considere Aumentar o Limite (com cautela): Se você tem um bom histórico, pode pedir um aumento de limite para diminuir seu percentual de utilização, mas apenas se não for cair na tentação de gastar mais.

Diversificando suas Fontes de Crédito (com moderação)

Ter diferentes tipos de crédito e gerenciá-los bem pode ser benéfico. Por exemplo, um empréstimo pessoal com parcelas fixas bem pagas, além do cartão de crédito, pode mostrar que você é capaz de lidar com diferentes compromissos financeiros. No entanto, evite abrir muitas contas de crédito novas em um curto espaço de tempo, pois isso pode gerar muitas consultas e impactar negativamente seu score.

Este período é sobre construir confiança. Cada pagamento em dia, cada fatura quitada integralmente, é um tijolo que você adiciona à fundação de um score de crédito robusto. A paciência e a disciplina serão seus maiores aliados nesta fase, preparando o terreno para os limites maiores que você busca.

Do Dia 61 ao 90: Otimizando e Solicitando com Estratégia

Chegamos aos últimos 30 dias do nosso plano de 90 dias. Agora, com um histórico de pagamentos impecável e uma utilização de crédito consciente, é hora de otimizar os últimos detalhes e, se for o caso, fazer a solicitação de um novo cartão ou de um aumento de limite com estratégia. Este é o momento de colher os frutos do seu trabalho.

A prudência e a pesquisa são essenciais nesta fase. Não basta apenas ter um bom score; é preciso saber onde e como aplicar esse mérito. A escolha da instituição financeira e do tipo de cartão pode fazer toda a diferença no sucesso da sua aprovação e nos limites concedidos.

Mantendo o Bom Comportamento Financeiro

A consistência é a chave. Continue pagando tudo em dia, mantendo sua utilização de crédito baixa e evitando novas dívidas desnecessárias. O score de crédito é dinâmico, e um deslize pode comprometer todo o esforço dos meses anteriores. A manutenção desses hábitos é a garantia de um score saudável a longo prazo.

Consultando seu Score e Monitorando

Monitore seu score regularmente através dos serviços dos bureaus de crédito (Serasa, Boa Vista, SPC). Essas plataformas oferecem relatórios detalhados que podem indicar quais áreas ainda precisam de atenção e como suas ações estão impactando sua pontuação. Acompanhar seu progresso é motivador e permite ajustes rápidos, se necessário.

Solicitando Cartão de Crédito com Estratégia

- Pesquise e Compare: Não solicite o primeiro cartão que aparecer. Pesquise as opções disponíveis no mercado, compare taxas, benefícios e requisitos de score. Alguns bancos são mais flexíveis, outros mais exigentes.

- Comece com Bancos Onde Você Já Tem Relacionamento: Se você já é cliente de um banco e tem um bom histórico com ele, suas chances de aprovação para um cartão de crédito com limite maior são significativamente maiores. Eles já conhecem seu perfil.

- Evite Múltiplas Solicitações: Cada solicitação de crédito gera uma consulta ao seu CPF, que pode diminuir temporariamente seu score. Faça solicitações pontuais e bem pensadas.

- Considere Cartões de Entrada: Se seu score ainda não estiver ideal para um cartão premium, comece com um cartão de entrada e construa seu histórico com ele. Com o tempo e bom uso, os limites tendem a aumentar.

Neste último terço do plano, você estará em uma posição muito mais forte para conseguir o cartão de crédito e o limite que deseja. O conhecimento adquirido e os hábitos financeiros estabelecidos serão seu passaporte para um futuro financeiro mais próspero e com mais opções de crédito. Lembre-se, o objetivo é a sustentabilidade: um score alto mantido por um bom comportamento contínuo.

Impacto do Open Banking e Novas Tecnologias no Score (2026)

O cenário financeiro brasileiro está em constante transformação, e o Open Banking (ou Open Finance) é uma das maiores revoluções dos últimos anos. Para 2026, seu impacto no score de crédito será ainda mais pronunciado, oferecendo novas oportunidades e desafios para os consumidores.

Essa tecnologia permite o compartilhamento de dados financeiros entre instituições, com o consentimento do cliente. Isso significa que, além dos dados tradicionais dos bureaus de crédito, os bancos terão acesso a um panorama muito mais completo da sua vida financeira, incluindo movimentações bancárias, investimentos e até mesmo históricos de pagamentos de contas de consumo que não eram tradicionalmente reportados.

Como o Open Banking Pode Impulsionar seu Score?

Para quem tem um bom histórico financeiro, o Open Banking é uma excelente notícia. Ele permite que as instituições financeiras vejam além dos relatórios básicos, identificando padrões de bom pagador mesmo em situações onde o score tradicional poderia não refletir isso totalmente. Isso pode resultar em:

- Maiores Chances de Aprovação: Com mais dados, os bancos podem ter uma visão mais precisa do seu perfil de risco, aprovando créditos que antes seriam negados por falta de informações.

- Limites de Crédito Mais Adequados: A capacidade de pagamento real pode ser melhor avaliada, levando a ofertas de limites mais alinhados à sua realidade financeira, evitando tanto limites muito baixos quanto excessivamente altos que poderiam gerar endividamento.

- Condições Mais Vantajosas: Um perfil financeiro transparente e positivo pode garantir taxas de juros mais baixas e melhores condições em produtos de crédito.

Preparando-se para o Open Finance em 2026

A melhor forma de se beneficiar do Open Banking é manter a disciplina financeira. Continue pagando suas contas em dia, evite o endividamento e utilize o crédito de forma consciente. O Open Banking apenas amplifica a visibilidade dessas ações. Ao consentir o compartilhamento de seus dados, você oferece aos credores uma prova irrefutável da sua responsabilidade financeira, o que pode ser um diferencial competitivo enorme na busca por melhores condições de crédito em 2026.

Estratégias Avançadas para Aumentar Limites de Cartão

Conquistar um cartão de crédito é apenas o primeiro passo. Para muitos, o objetivo final é ter acesso a limites mais altos, que ofereçam maior flexibilidade e poder de compra. Com seu score de crédito em ascensão, é hora de focar em estratégias específicas para convencer os bancos a confiar em você com limites maiores.

Não se trata apenas de pedir um aumento. É preciso construir um histórico que justifique essa confiança, mostrando ao banco que você é um cliente valioso e que gerencia bem o crédito que já possui.

Use o Cartão Regularmente e Pague em Dia

Parece óbvio, mas é fundamental. Um cartão parado não gera histórico de uso. Utilize seu cartão para as despesas do dia a dia, mas sempre com a certeza de que poderá pagar a fatura integralmente. O banco observa a frequência de uso e, principalmente, a pontualidade dos pagamentos. Clientes que usam seus cartões e pagam em dia são vistos como mais rentáveis e confiáveis.

Mantenha um Bom Relacionamento com o Banco

Ter outros produtos no banco (conta corrente, investimentos, empréstimos) e gerenciá-los bem pode fortalecer seu relacionamento. Quanto mais o banco conhece e confia em você, maiores as chances de conceder um limite mais generoso. Considere concentrar suas operações financeiras em uma ou duas instituições para construir um relacionamento mais sólido.

Atualize Sua Renda e Dados Cadastrais

Se sua renda aumentou desde a última vez que você informou o banco, atualize essa informação. Uma renda maior é um dos principais fatores que levam os bancos a aumentar limites de crédito. Manter seus dados cadastrais sempre atualizados (endereço, telefone, profissão) também demonstra organização e facilita a comunicação.

Peça Aumentos de Limite de Forma Estratégica

Não peça aumentos de limite a todo momento. Espere alguns meses de bom uso e pagamentos em dia antes de fazer a solicitação. Alguns bancos oferecem aumentos automáticos para bons clientes; outros exigem uma solicitação formal. Se for solicitar, faça isso de forma educada e justifique o porquê do aumento (ex: “minha renda aumentou”, “preciso de mais flexibilidade para despesas”).

Lembre-se de que o aumento do limite é uma via de mão dupla. O banco aumenta sua responsabilidade, e você deve estar preparado para gerenciá-la. Utilize o limite extra com inteligência, sem cair na tentação de gastar mais do que pode pagar. A disciplina contínua é o segredo para manter e até mesmo aumentar ainda mais seus limites no futuro.

Mitos e Verdades sobre Score de Crédito e Cartões

O mundo do score de crédito e dos cartões é cercado de muitas informações, algumas corretas e outras nem tanto. Desmistificar esses conceitos é essencial para que você não caia em armadilhas e direcione seus esforços para o que realmente importa na sua jornada para limites maiores em 2026.

Com a proliferação de informações online, é fácil se perder em conselhos que podem, na verdade, prejudicar sua pontuação. Vamos separar o joio do trigo e focar no que é comprovadamente eficaz.

Mitos Comuns

- “Ter muitas contas bancárias aumenta o score”: Mito. O que importa é o bom gerenciamento das contas que você possui, não a quantidade. Ter muitas contas sem movimentação ou com débitos pode até ser prejudicial.

- “Pagar a fatura do cartão adiantado aumenta o score rapidamente”: Verdade. Embora não seja um “atalho mágico”, pagar a fatura antes do vencimento pode sim ser visto positivamente, especialmente se você estiver próximo de uma análise de crédito. Isso demonstra organização e capacidade financeira.

- “Não usar o cartão de crédito aumenta o score”: Mito. Um cartão não utilizado não gera histórico de bom pagador. Para que o cartão contribua positivamente, ele precisa ser usado com regularidade e ter suas faturas pagas em dia.

- “Limpar o nome garante um score alto”: Meio Verdade. É o primeiro e mais importante passo, mas apenas limpar o nome não garante um score alto. É preciso construir um histórico positivo a partir daí, com novos hábitos financeiros.

Verdades Essenciais

- “O Cadastro Positivo é crucial”: Verdade. Com o Cadastro Positivo, seu histórico de bons pagamentos (contas de consumo, financiamentos, etc.) é registrado, o que é fundamental para aumentar seu score.

- “Consultar o próprio CPF não diminui o score”: Verdade. As consultas que impactam negativamente são as realizadas por empresas de crédito. As suas próprias consultas para monitoramento não afetam sua pontuação.

- “Score baixo não significa impossibilidade de ter crédito”: Verdade. Significa que as condições podem ser menos favoráveis (juros mais altos, limites menores). Com esforço e as estratégias certas, é possível reverter a situação.

Ao focar nas verdades e ignorar os mitos, você otimiza seus esforços e garante que está no caminho certo para construir um score de crédito robusto e ter acesso aos melhores produtos financeiros em 2026. A informação correta é sua maior aliada.

| Ponto Chave | Descrição Breve |

|---|---|

| Organização Financeira | Quite dívidas, negocie pendências e organize pagamentos nos primeiros 30 dias. |

| Uso Consciente do Crédito | Utilize o cartão regularmente, pague faturas integrais e mantenha baixa a utilização do limite. |

| Monitoramento e Estratégia | Monitore seu score, atualize dados de renda e solicite crédito de forma pesquisada e estratégica. |

| Impacto do Open Banking | O Open Banking amplifica a visibilidade do seu histórico, favorecendo bons pagadores para limites maiores. |

Perguntas Frequentes sobre Score de Crédito e Cartão

Após quitar dívidas, o nome é geralmente limpo em até 5 dias úteis. O score começa a refletir essa melhora progressivamente, mas um aumento significativo pode levar de 30 a 90 dias, dependendo de outros fatores do seu histórico financeiro.

Sim, é verdade. Cada solicitação de crédito gera uma consulta ao seu CPF pelos bancos, e um grande número de consultas em um curto período pode ser interpretado como um sinal de risco, diminuindo temporariamente sua pontuação de crédito.

O Cadastro Positivo é um histórico de bons pagamentos que inclui contas de consumo (água, luz, telefone) e financiamentos. Ele é crucial porque permite que as instituições financeiras avaliem seu perfil de forma mais completa e justa, aumentando suas chances de crédito.

Recomenda-se manter a utilização do limite do cartão de crédito abaixo de 30%. Por exemplo, se seu limite é R$1.000, procure gastar no máximo R$300. Isso demonstra que você não depende excessivamente do crédito e gerencia bem seus gastos.

Em 2026, o Open Banking permitirá que os bancos tenham uma visão mais abrangente do seu histórico financeiro, incluindo movimentações bancárias. Isso pode facilitar aprovações e maiores limites para quem tem um bom comportamento financeiro, mesmo com um score tradicional mediano.

Conclusão: Seu Caminho para o Sucesso Financeiro em 2026

A jornada para otimizar seu score de crédito e conquistar limites de cartão maiores em 90 dias é um compromisso com sua saúde financeira. Ao longo deste guia, exploramos as etapas essenciais, desde a organização inicial e quitação de dívidas até a construção de um histórico positivo e a aplicação estratégica para novos créditos. O cenário de 2026, impulsionado pelo Open Banking, oferece ainda mais oportunidades para quem demonstra responsabilidade e disciplina. Lembre-se, o controle financeiro é um processo contínuo, e cada pequeno passo em direção a bons hábitos contribui para um futuro mais próspero e com mais liberdade para realizar seus sonhos. Comece hoje a transformar sua relação com o dinheiro e prepare-se para um futuro financeiro de sucesso.