Novas Regras do Rotativo 2026: Evite Juros de 400% Anuais

As novas regras do rotativo do cartão de crédito em 2026 visam coibir juros de 400% anuais, exigindo do consumidor estratégias proativas para gerenciar a dívida e evitar o superendividamento, focando em controle e planejamento financeiro.

Prepare-se para as mudanças que se aproximam: as Novas Regras do Rotativo do Cartão de Crédito em 2026: Evite Juros de 400% Anuais com Estas 3 Estratégias são um marco crucial para a saúde financeira dos brasileiros. Com a promessa de combater os juros exorbitantes, que chegam a patamares de 400% ao ano, compreender essas alterações e adotar medidas preventivas será essencial para proteger seu bolso e manter o controle sobre suas finanças.

O cenário atual e a urgência das novas regras

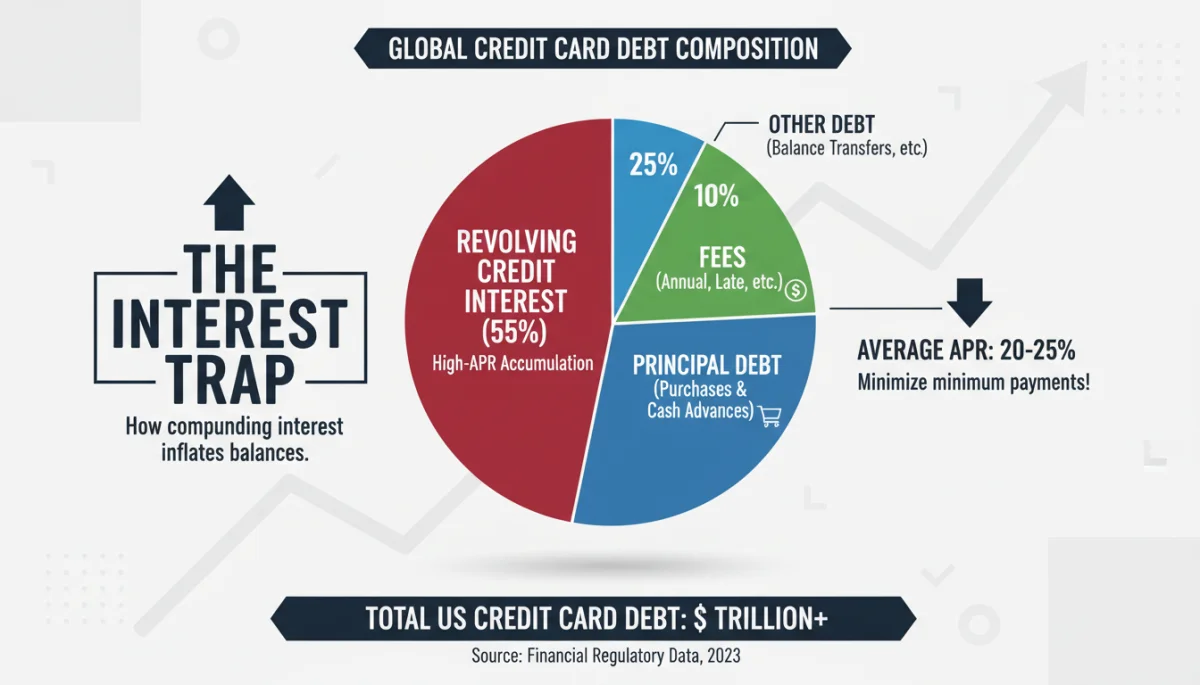

O cartão de crédito, embora seja uma ferramenta de conveniência e flexibilidade financeira, tornou-se para muitos brasileiros uma armadilha de endividamento, especialmente devido ao crédito rotativo. Historicamente, as taxas de juros cobradas nessa modalidade estão entre as mais altas do mercado, frequentemente superando os 400% ao ano. Essa realidade tem gerado um ciclo vicioso de dívidas para milhões de pessoas, comprometendo orçamentos familiares e a capacidade de planejamento financeiro a longo prazo.

A situação é preocupante e tem sido alvo de debates e intervenções regulatórias há anos. A facilidade de acesso ao crédito, aliada à falta de educação financeira e à complexidade dos termos e condições, contribui para que muitos consumidores caiam na cilada do rotativo. Quando o valor total da fatura não é pago, o saldo devedor entra no crédito rotativo, onde os juros compostos agem de forma agressiva, transformando pequenas dívidas em montantes impagáveis em pouco tempo. É um cenário que exige atenção imediata e mudanças estruturais para proteger o consumidor.

Os perigos do crédito rotativo tradicional

- Juros Exorbitantes: As taxas anuais podem ultrapassar 400%, tornando a dívida impagável rapidamente.

- Efeito Bola de Neve: Juros sobre juros aumentam o saldo devedor exponencialmente, dificultando a quitação.

- Impacto no Orçamento: O comprometimento de grande parte da renda com o pagamento de dívidas impede investimentos e poupança.

- Restrição ao Crédito: O endividamento no rotativo pode levar à negativação do nome, dificultando o acesso a novas linhas de crédito.

A urgência das novas regras em 2026 reflete a necessidade de frear essa escalada de endividamento. O objetivo principal é proporcionar um ambiente de crédito mais justo e transparente, onde o consumidor tenha mais clareza sobre os custos e alternativas para sair do rotativo. A expectativa é que essas mudanças forcem as instituições financeiras a oferecer condições mais razoáveis e incentivem os usuários a gerenciar seus gastos de forma mais consciente. Compreender o funcionamento do rotativo tradicional é o primeiro passo para evitar seus perigos e se adaptar às novas exigências.

Entendendo as novas regras de 2026: o que muda na prática?

As novas regras do rotativo do cartão de crédito, que entrarão em vigor em 2026, representam uma mudança significativa na dinâmica entre consumidores e instituições financeiras. O principal objetivo é limitar o tempo de permanência no crédito rotativo e oferecer alternativas mais acessíveis para o pagamento da dívida. A grande novidade é a restrição ao acúmulo de juros, que não poderá mais ultrapassar o valor original da dívida. Isso significa que, se você dever R$ 1.000,00 no rotativo, o total a ser pago, incluindo juros e multas, não poderá exceder R$ 2.000,00.

Essa medida visa proteger o consumidor do superendividamento, impedindo que uma dívida pequena se transforme em um montante impagável ao longo do tempo. Além disso, as instituições financeiras serão obrigadas a oferecer linhas de crédito parcelado com juros significativamente menores do que os do rotativo, assim que o cliente entra nessa modalidade. Essa oferta deve ser automática e clara, permitindo que o consumidor opte por uma solução mais barata para quitar seu débito. A transparência e a oferta de alternativas são os pilares dessa nova regulamentação.

Principais pontos das novas regulamentações

- Limite de Juros: O total da dívida (principal + juros e multas) não pode exceder o dobro do valor original.

- Oferta de Parcelamento: Bancos devem oferecer automaticamente uma linha de crédito parcelado com juros mais baixos após o cliente entrar no rotativo.

- Transparência: Maior clareza nas informações sobre juros e condições de pagamento.

- Prazo de Permanência: Embora não haja um limite explícito de tempo, a restrição de juros indiretamente incentiva a saída rápida do rotativo.

Em essência, as novas regras do rotativo do cartão de crédito buscam reequilibrar a relação de consumo, dando ao cliente mais ferramentas e informações para evitar a armadilha dos juros abusivos. É fundamental que os consumidores estejam cientes dessas mudanças para poderem exigir seus direitos e tomar decisões financeiras mais informadas. A partir de 2026, a responsabilidade de oferecer condições mais justas recairá de forma mais acentuada sobre as instituições financeiras, mas a vigilância do consumidor continuará sendo crucial.

Estratégia 1: Negociação e portabilidade para juros menores

A primeira e talvez mais eficaz estratégia para evitar os juros de 400% anuais, especialmente com as novas regras do rotativo do cartão de crédito em 2026, é a negociação ativa e a consideração da portabilidade da dívida. Em vez de aceitar passivamente as condições impostas pela sua instituição financeira, o consumidor tem o poder de buscar melhores termos. Com as novas regulamentações, os bancos serão incentivados a oferecer opções de parcelamento mais vantajosas, e é seu direito e dever explorá-las.

Ao entrar no crédito rotativo, a primeira ação deve ser contatar o seu banco. Explique sua situação e solicite as opções de parcelamento disponíveis. Com as novas regras, eles serão obrigados a apresentar uma proposta com juros menores. Caso as condições ainda não sejam favoráveis, não hesite em procurar outras instituições. A portabilidade de dívida de cartão de crédito, embora ainda não tão comum quanto a de empréstimos, está ganhando força e pode ser uma excelente alternativa para conseguir taxas de juros mais competitivas. Lembre-se, o mercado financeiro é competitivo, e seu histórico de bom pagador pode ser uma alavanca para conseguir melhores condições.

Passos para negociação e portabilidade eficazes

- Conheça sua Dívida: Saiba exatamente quanto deve, os juros aplicados e o tempo de atraso.

- Entre em Contato com o Banco: Peça as opções de parcelamento com juros reduzidos, conforme as novas regras.

- Pesquise Outras Instituições: Compare as ofertas de linhas de crédito pessoal ou portabilidade de dívida de outros bancos.

- Use o Poder da Negociação: Se tiver propostas de outros bancos, use-as como argumento para conseguir condições ainda melhores no seu banco atual.

A negociação não é um favor, mas um direito do consumidor em busca de condições justas. Com as Novas Regras do Rotativo do Cartão de Crédito em 2026, a sua posição de barganha será ainda mais fortalecida. Não se acomode com os juros altos; seja proativo na busca por soluções que aliviem o peso da dívida e permitam que você retome o controle das suas finanças. A portabilidade e a renegociação são ferramentas poderosas para isso.

Estratégia 2: Consolidação de dívidas e empréstimos com juros baixos

A segunda estratégia crucial para combater os juros de 400% anuais do rotativo do cartão de crédito, e que se torna ainda mais relevante com as Novas Regras do Rotativo do Cartão de Crédito em 2026, é a consolidação de dívidas através de empréstimos com juros significativamente mais baixos. Muitas vezes, o consumidor se encontra com múltiplas dívidas em diferentes cartões ou modalidades de crédito, cada uma com suas próprias taxas e datas de vencimento, o que dificulta o controle e aumenta o risco de inadimplência.

A consolidação de dívidas envolve pegar um único empréstimo com juros mais baixos para quitar todas as dívidas de juros altos, como o rotativo do cartão. Um empréstimo pessoal, empréstimo com garantia (de imóvel ou veículo) ou até mesmo um consignado (para quem tem direito) podem oferecer taxas muito mais vantajosas do que o rotativo. Ao consolidar, você transforma várias parcelas em uma única, com um valor fixo e previsível, facilitando o planejamento e a gestão do seu orçamento. Essa medida não apenas reduz o custo total da dívida, mas também simplifica sua vida financeira.

Tipos de empréstimos para consolidação de dívidas

- Empréstimo Pessoal: Mais acessível, mas as taxas variam conforme o perfil do cliente. Ideal para quem tem bom histórico de crédito.

- Empréstimo Consignado: Juros mais baixos devido ao desconto direto em folha de pagamento ou benefício. Disponível para servidores públicos, aposentados e pensionistas.

- Empréstimo com Garantia: Utiliza um imóvel ou veículo como garantia, resultando nas menores taxas de juros e prazos mais longos.

- Refinanciamento de Imóvel ou Veículo: Se já possui um financiamento, pode refinanciar para obter recursos e quitar outras dívidas.

Antes de optar por um empréstimo para consolidação, é fundamental comparar as taxas de juros, os prazos de pagamento e o Custo Efetivo Total (CET) de cada opção. Calcule o quanto você economizará em juros e se a nova parcela cabe no seu orçamento. A consolidação é uma ferramenta poderosa para reestruturar suas finanças, mas deve ser utilizada com planejamento e responsabilidade para evitar a criação de novas dívidas. Com as mudanças de 2026, essa estratégia ganha ainda mais relevância como um caminho para a liberdade financeira.

Estratégia 3: Educação financeira e controle orçamentário rigoroso

A terceira e mais fundamental estratégia para evitar os juros exorbitantes do rotativo do cartão de crédito, e que se torna um pilar inabalável com as Novas Regras do Rotativo do Cartão de Crédito em 2026, é a educação financeira e o estabelecimento de um controle orçamentário rigoroso. Nenhuma regra ou regulamentação será totalmente eficaz se o consumidor não possuir o conhecimento e a disciplina para gerenciar suas próprias finanças. Entender como o dinheiro funciona, como os juros são calculados e como criar um orçamento eficaz são habilidades essenciais para evitar o endividamento.

A educação financeira permite que o indivíduo tome decisões conscientes sobre seus gastos, investimentos e dívidas. Com um controle orçamentário rigoroso, é possível acompanhar de perto todas as receitas e despesas, identificar onde o dinheiro está sendo gasto desnecessariamente e planejar para o futuro. Isso inclui a criação de uma reserva de emergência, que pode ser a salvação em momentos de imprevistos, evitando a necessidade de recorrer ao rotativo ou a outros créditos caros. A disciplina de viver dentro das suas possibilidades e priorizar o pagamento integral da fatura do cartão é a chave para se manter longe dos 400% de juros anuais.

Pilares da educação financeira e controle orçamentário

- Orçamento Detalhado: Registre todas as entradas e saídas de dinheiro para ter clareza sobre sua situação financeira.

- Definição de Metas: Estabeleça objetivos financeiros de curto, médio e longo prazo (ex: quitar dívidas, formar reserva, investir).

- Priorização de Gastos: Diferencie gastos essenciais de supérfluos e corte o que não for prioritário.

- Criação de Reserva de Emergência: Tenha um fundo para imprevistos, evitando recorrer a créditos caros.

- Conhecimento sobre Juros: Entenda como os juros compostos funcionam para evitar armadilhas de dívida.

Adotar a educação financeira como um hábito e implementar um controle orçamentário diário são atitudes que transformam a vida. Com as novas regras do rotativo do cartão de crédito em 2026, a responsabilidade do consumidor em gerenciar suas finanças de forma consciente será ainda mais evidenciada. Invista em seu conhecimento, organize suas contas e construa um futuro financeiro mais seguro e livre das amarras dos juros abusivos.

Impacto das novas regras na economia e no consumidor

As Novas Regras do Rotativo do Cartão de Crédito em 2026 prometem gerar um impacto multifacetado na economia brasileira e, principalmente, na vida do consumidor. A expectativa é que, ao limitar os juros e oferecer alternativas de parcelamento mais acessíveis, haja uma redução significativa no nível de endividamento das famílias. Isso pode liberar parte da renda para consumo, poupança ou investimentos, estimulando outros setores da economia. Por outro lado, as instituições financeiras precisarão se ajustar a um novo cenário, buscando outras fontes de receita e revisando suas estratégias de crédito.

Para o consumidor, o benefício mais direto é a proteção contra a espiral de juros. A impossibilidade de a dívida dobrar indefinidamente no rotativo oferece um teto de segurança, algo que não existia com a mesma clareza antes. Além disso, a oferta automática de parcelamento com juros menores representa uma saída mais digna e viável para quem se vê em dificuldades. Contudo, é fundamental que o consumidor não encare essa medida como uma licença para relaxar no controle dos gastos. A responsabilidade pessoal continua sendo a chave para uma vida financeira saudável, e o cartão de crédito, mesmo com regras mais justas, ainda exige disciplina.

Consequências esperadas da regulamentação

- Redução do Superendividamento: Menos famílias presas em ciclos de dívidas impagáveis.

- Estímulo ao Consumo Consciente: Consumidores mais atentos aos custos do crédito e às próprias despesas.

- Pressão sobre Bancos: Instituições financeiras precisarão inovar e oferecer produtos de crédito mais competitivos.

- Melhora na Qualidade do Crédito: Potencial para um mercado de crédito mais saudável e sustentável a longo prazo.

Em suma, as novas regras do rotativo do cartão de crédito em 2026 são um passo importante para um mercado financeiro mais equilibrado. Elas representam uma oportunidade para os consumidores recuperarem o controle de suas finanças e para as instituições financeiras repensarem suas práticas. O desafio será a adaptação de ambos os lados, garantindo que os benefícios esperados se concretizem sem criar novos problemas ou lacunas no sistema de crédito.

Como se preparar para 2026 e manter a saúde financeira

Com a proximidade de 2026 e a iminente implementação das Novas Regras do Rotativo do Cartão de Crédito, a preparação antecipada é a melhor estratégia para garantir sua saúde financeira e evitar surpresas desagradáveis. Não espere as mudanças entrarem em vigor para começar a agir. O tempo até lá pode ser usado para revisar seus hábitos de consumo, quitar dívidas existentes e construir uma base financeira mais sólida. Comece hoje a implementar as estratégias de negociação, consolidação e educação financeira mencionadas anteriormente.

Um dos primeiros passos é fazer um diagnóstico completo da sua situação financeira. Avalie todas as suas dívidas, especialmente as de cartão de crédito e outras modalidades com juros altos. Crie um plano de ação para quitá-las ou renegociá-las antes de 2026. Além disso, comece a construir uma reserva de emergência, mesmo que pequena, para ter um colchão financeiro em caso de imprevistos. Eduque-se sobre finanças pessoais, leia livros, artigos, participe de cursos online. Quanto mais informado você estiver, mais empoderado estará para tomar decisões inteligentes e proteger seu patrimônio.

Dicas práticas para a preparação

- Audite suas Dívidas: Liste todas as suas dívidas, com valores, taxas de juros e datas de vencimento.

- Crie um Orçamento Realista: Saiba exatamente para onde seu dinheiro está indo e onde você pode cortar gastos.

- Construa uma Reserva de Emergência: Comece a poupar um valor mensal, por menor que seja, para imprevistos.

- Busque Conhecimento: Invista em educação financeira para entender melhor o funcionamento do crédito e dos investimentos.

- Monitore seu Score de Crédito: Um bom score pode abrir portas para melhores condições de empréstimos e financiamentos.

Preparar-se para as novas regras do rotativo do cartão de crédito em 2026 não é apenas uma questão de evitar juros, mas de adotar uma postura proativa em relação à sua vida financeira. Ao implementar essas dicas e estratégias, você não apenas estará pronto para as mudanças, mas também construirá um futuro financeiro mais estável e próspero. A saúde financeira é um processo contínuo, e cada passo dado hoje é um investimento no seu amanhã.

| Ponto Chave | Descrição Breve |

|---|---|

| Limite de Juros | Dívida total (principal + juros e multas) não pode exceder o dobro do valor original. |

| Oferta de Parcelamento | Bancos devem oferecer automaticamente opção com juros menores ao entrar no rotativo. |

| Estratégia de Negociação | Busque ativamente melhores condições de parcelamento ou portabilidade de dívida. |

| Educação Financeira | Controle orçamentário rigoroso e conhecimento sobre juros são essenciais para evitar dívidas. |

Perguntas frequentes sobre as Novas Regras do Rotativo do Cartão de Crédito

São regulamentações que limitam o valor total da dívida do rotativo a no máximo o dobro do valor original, incluindo juros e multas. Bancos também serão obrigados a oferecer opções de parcelamento com juros menores automaticamente.

As novas regras do rotativo do cartão de crédito estão previstas para entrar em vigor a partir de 2026. É crucial que os consumidores se preparem desde já para as mudanças e ajustem suas finanças.

Com as novas regras, o valor total da dívida acumulada no rotativo não poderá exceder o dobro do valor original do débito. Isso impede que os juros cresçam indefinidamente, limitando o impacto das taxas elevadas.

As três estratégias são: negociar e buscar portabilidade da dívida, consolidar dívidas com empréstimos de juros baixos e investir em educação financeira e controle orçamentário rigoroso.

Se entrar no rotativo, seu banco deverá oferecer automaticamente uma linha de crédito parcelado com juros menores. Avalie essa opção e, se necessário, procure outras instituições para negociar ou consolidar a dívida.

Conclusão

As Novas Regras do Rotativo do Cartão de Crédito em 2026 representam um divisor de águas na luta contra os juros abusivos de 400% anuais que tanto prejudicam os consumidores brasileiros. Mais do que uma simples mudança regulatória, elas são um convite à reflexão e à ação. A partir de agora, a responsabilidade compartilhada entre instituições financeiras, que deverão oferecer condições mais justas e transparentes, e os consumidores, que precisam adotar uma postura proativa e educada financeiramente, será fundamental. As três estratégias apresentadas — negociação, consolidação de dívidas e educação financeira — não são apenas ferramentas para evitar armadilhas, mas sim pilares para construir uma vida financeira mais sólida e livre de preocupações. Prepare-se, informe-se e tome as rédeas do seu futuro financeiro.