Cartão de Crédito Consignado: Economize 15% em Taxas até 2026

O cartão de crédito consignado surge como uma ferramenta financeira poderosa para aposentados, pensionistas do INSS e servidores públicos, prometendo uma economia significativa de até 15% nas taxas de juros até 2026.

Explorar o universo do cartão de crédito consignado pode ser a chave para uma gestão financeira mais eficiente, especialmente para quem busca economizar nas taxas de juros. Com a projeção de uma economia de até 15% em 2026, entender suas particularidades é essencial para aposentados, pensionistas e servidores públicos que buscam otimizar seus orçamentos.

Entendendo o Cartão de Crédito Consignado e Suas Vantagens

O cartão de crédito consignado representa uma modalidade de crédito diferenciada, criada para oferecer condições mais favoráveis a um público específico. Diferentemente dos cartões de crédito convencionais, seu principal diferencial reside no desconto mínimo da fatura ser realizado diretamente na folha de pagamento ou benefício do titular. Isso reduz significativamente o risco de inadimplência para as instituições financeiras, permitindo a oferta de taxas de juros consideravelmente menores.

Essa característica o torna uma ferramenta atraente para quem busca crédito sem comprometer a saúde financeira com juros exorbitantes. A segurança no pagamento do mínimo da fat fatura oferece uma tranquilidade adicional, evitando surpresas no final do mês e auxiliando no controle do endividamento.

Quem pode solicitar um cartão de crédito consignado?

A elegibilidade para o cartão de crédito consignado é restrita a algumas categorias de trabalhadores e beneficiários. Compreender quem se qualifica é o primeiro passo para aproveitar suas vantagens.

- Aposentados e Pensionistas do INSS: Este é um dos maiores grupos beneficiados, com acesso facilitado devido à estabilidade de seus rendimentos.

- Servidores Públicos (Federais, Estaduais e Municipais): A estabilidade empregatícia dos servidores públicos também os torna elegíveis para essa modalidade de crédito.

- Militares das Forças Armadas: Membros ativos e inativos das Forças Armadas também podem usufruir dos benefícios do cartão consignado.

É importante ressaltar que a margem consignável, ou seja, a porcentagem da renda que pode ser comprometida com o consignado, é um fator determinante. Essa margem é definida por lei e visa proteger o consumidor do superendividamento, garantindo que uma parte essencial de sua renda esteja sempre disponível para suas necessidades básicas.

Em suma, o cartão de crédito consignado é uma ferramenta financeira estratégica para públicos com renda estável, proporcionando acesso a crédito com condições mais justas e um mecanismo de pagamento que minimiza o risco de inadimplência, fortalecendo a saúde financeira do usuário.

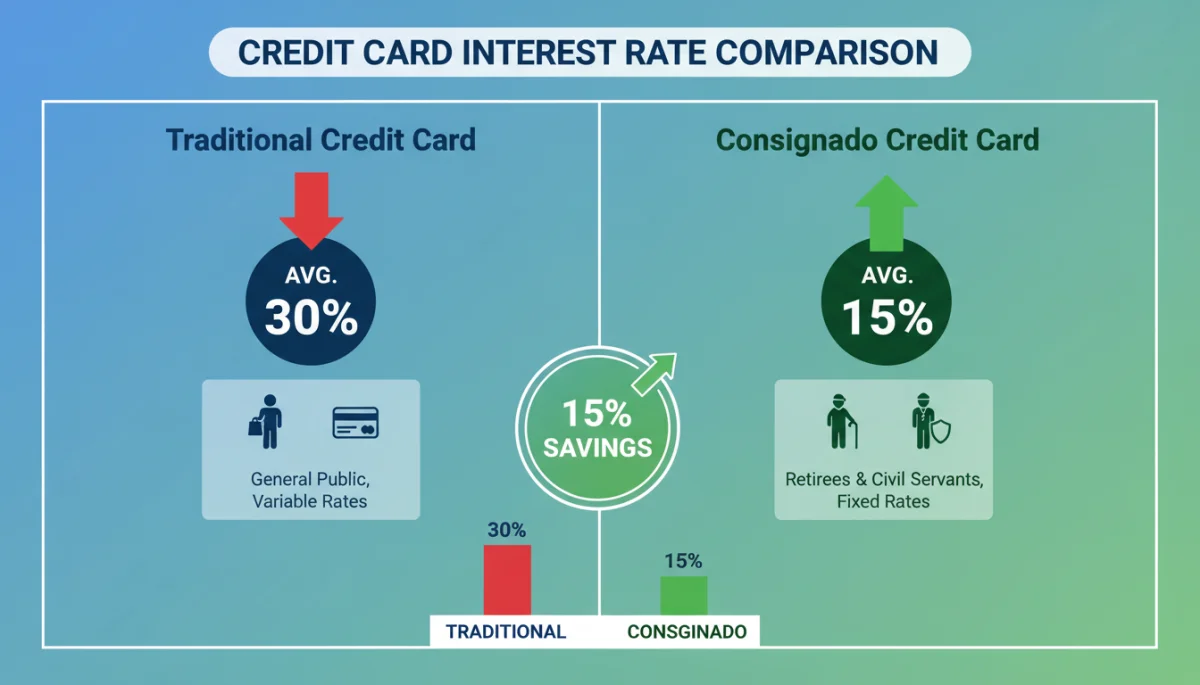

Comparativo de Taxas: Consignado vs. Cartão Tradicional em 2026

A principal promessa do cartão de crédito consignado é a economia nas taxas de juros, e essa vantagem se torna ainda mais evidente quando comparamos com os cartões de crédito tradicionais. Em 2026, as projeções indicam que essa diferença pode se acentuar, tornando o consignado uma opção ainda mais vantajosa para o público elegível. A taxa de juros do rotativo do cartão de crédito tradicional, historicamente alta no Brasil, contrasta drasticamente com as taxas fixadas para o consignado.

Enquanto um cartão convencional pode apresentar taxas de juros anuais que ultrapassam os 300%, o cartão consignado opera com limites muito mais restritos e regulados. Essa diferença não é apenas numérica; ela se traduz em uma economia real e substancial no bolso do consumidor, liberando recursos para outras necessidades ou investimentos.

O impacto da legislação e da economia nas taxas

As taxas do cartão de crédito consignado são reguladas por legislação específica, estabelecendo tetos para os juros. Essa regulamentação é fundamental para a manutenção de taxas acessíveis e para a proteção do consumidor. Em um cenário econômico em constante mudança, como o projetado para 2026, a estabilidade e a previsibilidade dessas taxas se tornam ainda mais valiosas.

- Regulamentação: Limites máximos de juros são impostos por órgãos reguladores, garantindo que as taxas permaneçam justas.

- Cenário Econômico: A estabilidade da economia pode influenciar as taxas de juros em geral, mas a natureza consignada oferece uma blindagem parcial contra flutuações extremas.

- Negociação: Embora as taxas sejam reguladas, a concorrência entre as instituições financeiras pode gerar ofertas ainda mais competitivas.

A possibilidade de economizar até 15% nas taxas em 2026 não é apenas um número, mas um reflexo da segurança e da regulamentação que cercam o crédito consignado. Para o público-alvo, essa economia representa um alívio financeiro significativo, permitindo um planejamento mais sólido e a realização de outros objetivos.

Em resumo, a comparação entre as taxas do cartão consignado e do cartão de crédito tradicional revela uma clara vantagem para o primeiro, especialmente considerando as projeções para 2026. A regulamentação e a menor percepção de risco pelas instituições financeiras são os pilares dessa economia, tornando-o uma escolha inteligente para quem busca crédito consciente.

Como Otimizar a Economia de 15% com seu Cartão Consignado

Para realmente colher os frutos da economia de 15% nas taxas de juros, é crucial adotar estratégias inteligentes no uso do seu cartão de crédito consignado. Não basta apenas possuir o cartão; é preciso gerenciar seu uso de forma eficaz para maximizar os benefícios e evitar armadilhas.

A otimização começa com a compreensão plena do funcionamento do seu cartão e a disciplina financeira. Embora as taxas sejam menores, o uso descontrolado ainda pode levar ao endividamento. O objetivo é utilizar o crédito de forma estratégica, aproveitando as taxas reduzidas para necessidades específicas, sem comprometer a margem consignável ou criar um ciclo de dívidas.

Estratégias para maximizar a economia

Existem diversas práticas que podem ajudar a otimizar a economia proporcionada pelo cartão consignado. Adotá-las pode fazer uma grande diferença no seu orçamento mensal e anual.

- Planejamento de Compras: Use o cartão para despesas planejadas e essenciais, evitando compras por impulso que podem sobrecarregar sua fatura.

- Pagamento Integral da Fatura: Sempre que possível, pague o valor total da fatura. Embora o desconto mínimo seja automático, o pagamento integral evita a incidência de juros sobre o saldo restante.

- Aproveitamento do Saque Complementar: Muitos cartões consignados oferecem a opção de saque. Utilize-o apenas em emergências e com total consciência das taxas e prazos.

- Monitoramento Constante: Acompanhe regularmente seus gastos e o extrato do cartão para identificar qualquer anomalia e manter o controle financeiro.

Além disso, é fundamental estar atento às ofertas e condições de diferentes instituições financeiras. Mesmo com taxas reguladas, pequenas variações podem gerar economias significativas a longo prazo. Pesquisar e comparar são ações que empoderam o consumidor na busca pela melhor condição.

A otimização da economia de 15% com o cartão consignado não é um evento único, mas um processo contínuo de gestão financeira consciente. Ao adotar essas estratégias, o usuário garante que está aproveitando ao máximo os benefícios do produto, transformando a economia teórica em um benefício financeiro real e palpável.

Riscos e Desvantagens do Cartão de Crédito Consignado

Apesar das notáveis vantagens em termos de taxas de juros, o cartão de crédito consignado não está isento de riscos e desvantagens. É fundamental que o consumidor esteja ciente desses pontos para fazer uma escolha informada e evitar problemas financeiros no futuro. A principal desvantagem, muitas vezes subestimada, é o comprometimento de parte da margem consignável.

Esse comprometimento pode limitar o acesso a outras modalidades de crédito consignado, como empréstimos, que podem ser necessários em momentos de maior urgência ou para investimentos de maior porte. Além disso, o saque complementar, embora conveniente, pode se tornar uma armadilha se não for utilizado com responsabilidade, pois incidem juros sobre o valor sacado.

Aspectos a considerar antes de contratar

Antes de solicitar um cartão de crédito consignado, é prudente analisar alguns aspectos que podem impactar sua saúde financeira. Uma avaliação cuidadosa pode prevenir dores de cabeça futuras.

- Comprometimento da Margem Consignável: O uso do cartão reduz a margem disponível para outros empréstimos consignados, que podem ter juros ainda mais baixos em algumas situações.

- Juros sobre Saques: Saques em dinheiro no cartão consignado geralmente têm juros mais altos do que o crédito rotativo do próprio cartão, e devem ser usados com extrema cautela.

- Anuidade e Outras Taxas: Embora as taxas de juros sejam menores, alguns cartões podem ter anuidade ou outras tarifas que devem ser consideradas no custo total.

- Falta de Educação Financeira: A facilidade de acesso ao crédito e as taxas mais baixas podem levar ao uso desmedido, resultando em dívidas mesmo com condições mais brandas.

É vital lembrar que o cartão consignado, como qualquer ferramenta de crédito, exige responsabilidade. A disciplina no uso e o conhecimento das suas condições são os melhores aliados para evitar que uma vantagem se transforme em um problema. A análise detalhada da proposta de cada instituição e a leitura atenta do contrato são passos indispensáveis.

Em conclusão, embora o cartão de crédito consignado ofereça uma economia significativa nas taxas, é essencial ponderar seus riscos e desvantagens. O comprometimento da margem, os juros sobre saques e a necessidade de educação financeira são pontos que merecem atenção para garantir que o benefício não se transforme em um ônus.

Perspectivas para 2026: Regulamentação e Cenário Econômico

O cenário financeiro brasileiro está em constante evolução, e para 2026, as perspectivas para o cartão de crédito consignado indicam um aprofundamento das discussões sobre regulamentação e o impacto das condições econômicas. A busca por uma economia de 15% nas taxas não é apenas uma meta do consumidor, mas também um reflexo de um ambiente que tende a ser mais favorável e regulado para essa modalidade de crédito.

A tendência é que as autoridades financeiras continuem a aprimorar as regras que regem o crédito consignado, visando aumentar a segurança do consumidor e a transparência das operações. Isso pode incluir revisões na margem consignável, nos limites de juros e nas condições de oferta, sempre com o objetivo de equilibrar a oferta de crédito com a proteção contra o superendividamento.

Fatores que moldarão o futuro do cartão consignado

Diversos elementos podem influenciar as condições do cartão de crédito consignado nos próximos anos. Estar atento a eles é crucial para quem planeja utilizar ou já utiliza essa ferramenta.

- Políticas Econômicas: A Selic e outras políticas monetárias do Banco Central continuarão a ter um papel fundamental na definição do custo do dinheiro, impactando indiretamente as taxas do consignado.

- Avanços Tecnológicos: A digitalização dos serviços financeiros pode trazer inovações na oferta e gestão do cartão, tornando o acesso mais fácil e a experiência mais fluida.

- Concorrência no Mercado: O aumento da concorrência entre bancos e fintechs tende a pressionar as taxas para baixo, beneficiando o consumidor com ofertas mais atrativas.

- Conscientização do Consumidor: A crescente educação financeira da população pode levar a uma demanda por produtos mais justos e transparentes, incentivando as instituições a aprimorar suas ofertas.

A regulamentação e o cenário econômico de 2026 desenham um futuro promissor para o cartão de crédito consignado, com potencial para consolidar ainda mais sua posição como uma das opções de crédito mais vantajosas. A atenção às mudanças e a proatividade na busca pelas melhores condições serão diferenciais para quem deseja maximizar a economia.

Em suma, as perspectivas para 2026 apontam para um ambiente mais regulado e competitivo para o cartão de crédito consignado. Os consumidores que souberem navegar por essas mudanças estarão em uma posição privilegiada para aproveitar as melhores taxas e condições, garantindo uma economia significativa e uma gestão financeira mais saudável.

Diferença entre Cartão Consignado e Empréstimo Consignado

É comum haver confusão entre o cartão de crédito consignado e o empréstimo consignado, mas é fundamental entender que são produtos financeiros distintos, cada um com suas características e finalidades. Embora ambos compartilhem a natureza do desconto direto em folha ou benefício, suas estruturas e modos de uso são bastante diferentes, impactando diretamente o planejamento financeiro do usuário.

O empréstimo consignado é um crédito com parcelas fixas, pré-determinadas no momento da contratação, que são descontadas diretamente da fonte pagadora. É ideal para quem precisa de um valor específico para um objetivo claro, como quitar outras dívidas com juros mais altos, reformar a casa ou investir em educação. As taxas de juros são geralmente as mais baixas do mercado devido à garantia de pagamento.

Principais distinções e como escolher o ideal

A escolha entre um e outro depende das suas necessidades financeiras e do perfil de uso que você pretende dar ao crédito. Conhecer as diferenças é o primeiro passo para uma decisão acertada.

- Natureza do Crédito: O empréstimo consignado é um crédito pontual, com valor e prazo definidos. O cartão consignado é um crédito rotativo, similar a um cartão de crédito comum, com limite para compras e saques.

- Forma de Pagamento: No empréstimo, a parcela é fixa e descontada integralmente. No cartão, apenas o valor mínimo da fatura é descontado automaticamente, e o restante pode ser parcelado ou pago integralmente, incidindo juros sobre o saldo devedor.

- Taxas de Juros: Geralmente, as taxas do empréstimo consignado são mais baixas do que as do cartão consignado, embora este último ainda seja muito mais vantajoso que um cartão de crédito tradicional.

- Margem Consignável: Ambos consomem a margem consignável, mas de formas diferentes. O empréstimo compromete uma parte maior da margem por um período definido, enquanto o cartão compromete uma pequena parcela de forma contínua para o desconto mínimo da fatura.

Para quem busca liquidez imediata para um grande projeto ou para consolidar dívidas, o empréstimo consignado pode ser a melhor opção. Já para quem precisa de um recurso para compras do dia a dia, com a conveniência de um cartão de crédito e taxas de juros controladas, o cartão consignado se mostra mais adequado. A chave é analisar a situação financeira pessoal e o objetivo do crédito.

Em suma, enquanto o empréstimo consignado é uma solução para necessidades de crédito de maior vulto e com planejamento de longo prazo, o cartão de crédito consignado oferece flexibilidade para o dia a dia com a vantagem de taxas reduzidas. A escolha inteligente passa pelo entendimento claro de cada produto e sua adequação à realidade do consumidor.

Dicas Essenciais para Usar seu Cartão de Crédito Consignado com Sabedoria

Utilizar o cartão de crédito consignado de forma inteligente é a chave para transformar essa ferramenta em um verdadeiro aliado financeiro, garantindo a economia de até 15% nas taxas em 2026. Mais do que apenas um meio de pagamento, ele é um instrumento que, se bem manejado, pode otimizar seu orçamento e evitar dores de cabeça. A sabedoria no uso não se resume a pagar as contas em dia, mas a uma gestão proativa e consciente.

O primeiro passo para o uso inteligente é desmistificar a ideia de que, por ter taxas mais baixas, ele pode ser usado sem limites. Embora seja mais vantajoso que o cartão de crédito tradicional, ele ainda é um crédito e, como tal, deve ser tratado com responsabilidade. A educação financeira é o pilar para aproveitar ao máximo os benefícios sem cair nas armadilhas do endividamento.

Práticas para uma gestão financeira eficiente

Adotar algumas práticas simples pode fazer toda a diferença na sua experiência com o cartão consignado. Essas dicas visam maximizar a economia e manter suas finanças sob controle.

- Controle Rigoroso dos Gastos: Mantenha um registro de todas as suas compras para evitar surpresas no final do mês. Aplicativos de finanças pessoais podem ser grandes aliados.

- Evite o Saque em Dinheiro: Priorize o uso do cartão para compras. Os saques, embora possíveis, geralmente têm juros mais altos e devem ser reservados para emergências.

- Pague Sempre o Valor Total: O desconto mínimo em folha é uma garantia, mas o ideal é sempre pagar o valor integral da fatura para evitar juros sobre o saldo remanescente.

- Conheça seu Limite: Entenda seu limite de crédito e evite utilizá-lo por completo. Manter uma margem de segurança é uma boa prática financeira.

- Compare Ofertas: Mesmo após a contratação, fique atento às ofertas de outras instituições. A portabilidade pode ser uma opção para conseguir condições ainda melhores.

A sabedoria no uso do cartão consignado também envolve a capacidade de identificar quando ele é a melhor opção e quando outras formas de crédito seriam mais adequadas. A flexibilidade que ele oferece é uma vantagem, mas deve ser utilizada com discernimento. Lembre-se que o objetivo é sempre aprimorar sua saúde financeira.

Em síntese, o uso sábio do cartão de crédito consignado requer disciplina, planejamento e conhecimento. Ao seguir essas dicas essenciais, você estará no caminho certo para desfrutar da economia de 15% nas taxas em 2026 e fortalecer seu controle financeiro, transformando um produto bancário em uma ferramenta estratégica para o seu bem-estar econômico.

| Ponto Chave | Breve Descrição |

|---|---|

| Público-alvo | Aposentados, pensionistas do INSS e servidores públicos. |

| Economia em Taxas | Projeção de até 15% de economia em taxas de juros até 2026. |

| Margem Consignável | Compromete parte da margem consignável, limitando outros créditos. |

| Uso Inteligente | Pagar o total da fatura, evitar saques e controlar gastos para maximizar benefícios. |

Perguntas Frequentes sobre o Cartão de Crédito Consignado

O cartão de crédito consignado é destinado a aposentados e pensionistas do INSS, além de servidores públicos federais, estaduais e municipais. A elegibilidade depende da estabilidade da renda e da existência de margem consignável disponível, que é a parcela do salário ou benefício que pode ser comprometida com o crédito.

A principal vantagem são as taxas de juros significativamente menores. Devido ao desconto mínimo da fatura ser direto na folha de pagamento ou benefício, o risco de inadimplência é reduzido para as instituições, permitindo que elas ofereçam condições muito mais favoráveis, resultando em economia para o consumidor.

Sim, muitos cartões de crédito consignado oferecem a opção de saque em dinheiro. Contudo, é crucial entender que sobre o valor sacado incidem juros, que podem ser mais altos do que os juros aplicados às compras. Recomenda-se utilizar o saque apenas em casos de real necessidade e com planejamento.

Sim, o uso do cartão de crédito consignado compromete uma parte da sua margem consignável, que é um limite definido por lei para o total de descontos em folha. Isso pode reduzir o valor disponível para a contratação de empréstimos consignados, que geralmente possuem taxas de juros ainda mais baixas.

Para maximizar a economia, é fundamental pagar o valor total da fatura sempre que possível, evitando juros sobre o saldo remanescente. Além disso, controle rigorosamente seus gastos, evite saques em dinheiro desnecessários e compare as condições oferecidas por diferentes instituições financeiras para garantir as melhores taxas e benefícios.

Conclusão

O cartão de crédito consignado emerge como uma solução financeira promissora para aposentados, pensionistas e servidores públicos, com a expectativa de uma economia de até 15% nas taxas em 2026. Sua estrutura, que garante o desconto mínimo em folha, confere-lhe um perfil de risco reduzido para as instituições, traduzindo-se em juros mais acessíveis para o consumidor. Contudo, a efetividade dessa economia depende intrinsecamente de um uso consciente e planejado. É vital compreender as diferenças entre o cartão e o empréstimo consignado, bem como estar atento aos riscos, como o comprometimento da margem consignável e os juros sobre saques. Com disciplina e educação financeira, o cartão consignado pode ser um poderoso aliado na gestão do orçamento, proporcionando alívio financeiro e contribuindo para uma vida mais equilibrada.